Πώς εξηγείται η καταναλωτική φρενίτιδα εν μέσω ακρίβειας

Μεγάλος αρωγός στην οικονομική ανάπτυξη της χώρας συνέχισε να αναδεικνύεται και την τελευταία διετία η ιδιωτική κατανάλωση, παρόλο που το αναπτυξιακό μείγμα της χώρας μεταβάλλεται σταδιακά με ενίσχυση των επενδύσεων παγίου κεφαλαίου. Η ιδιωτική κατανάλωση αυξήθηκε κατά 5,8% το 2021 και 7,8% το 2022, συμβάλλοντας καθοριστικά στην ανάκτηση των απωλειών της πανδημίας σε όρους ακαθάριστου εγχώριου προϊόντος (ΑΕΠ).

Αυτό επισημαίνουν οι οικονομολόγοι της Alpha Bank στο εβδομαδιαίο δελτίο οικονομικών εξελίξεων, σύμφωνα με τους οποίους, οι παράγοντες που ενισχύουν, μέχρι στιγμής, την καταναλωτική δαπάνη των νοικοκυριών είναι πρώτον, η αύξηση της απασχόλησης κατά 5,4%, το περασμένο έτος, η οποία στήριξε το ακαθάριστο διαθέσιμο εισόδημα του μέσου νοικοκυριού (άνοδος 7,4% το 2022), και δεύτερον, η έστω και μερική προσαρμογή των ονομαστικών μισθών στο πληθωριστικό περιβάλλον, καθώς αυξήθηκαν σημαντικά το τρίτο και τέταρτο τρίμηνο του 2022 (κατά 7,4% και 7,1% σε ετήσια βάση, αντίστοιχα), αντισταθμίζοντας, μερικώς, σε συνδυασμό με τα μέτρα στήριξης που υιοθέτησε η ελληνική κυβέρνηση για την αντιμετώπιση των συνεπειών της ενεργειακής κρίσης, τις απώλειες στην αγοραστική δύναμη των νοικοκυριών λόγω του πληθωρισμού (πληθωρισμός με βάση τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή 2022: 9,3%).

Το 2023, η κατανάλωση αναμένεται να στηρίξει την οικονομική δραστηριότητα, για ένα ακόμα έτος, αν και ηπιότερα σε σύγκριση με τα προηγούμενα χρόνια. Σύμφωνα με τις πρόσφατες προβλέψεις του Υπουργείου Οικονομικών (Πρόγραμμα Σταθερότητας 2023, Απρίλιος 2023), οι επενδύσεις και η ιδιωτική κατανάλωση αναμένεται να αυξηθούν, το τρέχον έτος, κατά 13,2% και 1,2%, αντίστοιχα, έχοντας τη μεγαλύτερη συνεισφορά στην αύξηση του ΑΕΠ (2023: 2,3%).

Πώς διατηρήθηκε η δυναμική της ιδιωτικής κατανάλωσης

Προς την κατεύθυνση της διατήρησης της ισχυρής δυναμικής της ιδιωτικής κατανάλωσης συνηγορεί η εξέλιξη μιας σειράς δεικτών οικονομικής συγκυρίας, όπως:

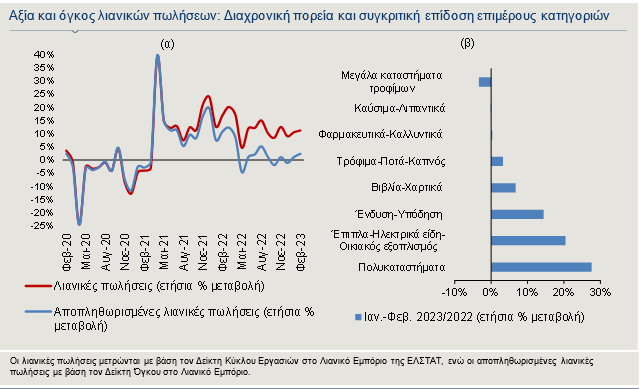

Πρώτον, οι λιανικές πωλήσεις, καθώς, σύμφωνα με τα πρόσφατα στοιχεία της ΕΛΣΤΑΤ, το πρώτο δίμηνο του έτους, ο δείκτης κύκλου εργασιών στο λιανικό εμπόριο αυξήθηκε κατά 10,9%, ενώ ο δείκτης όγκου, ο οποίος προκύπτει από τον αποπληθωρισμό του κύκλου εργασιών και, συνεπώς, δεν περιλαμβάνει την επίδραση της ανόδου των τιμών, αυξήθηκε ηπιότερα κατά 1,8%. Από τις επιμέρους κατηγορίες καταστημάτων, τα πολυκαταστήματα κατέγραψαν τη μεγαλύτερη αύξηση, το πρώτο δίμηνο του 2023, σε όρους όγκου (27,6%), ενώ ακολούθησαν οι κατηγορίες έπιπλα-ηλεκτρικά είδη-οικιακός εξοπλισμός (20,4%) και ένδυση-υπόδηση (14,4%). Αντίθετα, πτώση κατέγραψαν τα μεγάλα καταστήματα τροφίμων (-3,3%), ενώ στην κατηγορία καύσιμα-λιπαντικά σημειώθηκε οριακή πτώση (-0,1%), εν πολλοίς λόγω της μεγάλης ανόδου που είχε καταγραφεί το αντίστοιχο διάστημα του 2022 (15,9%). Σημειώνεται ότι η πορεία του κύκλου εργασιών λιανικών πωλήσεων ήταν ταυτόσημη με την πορεία του όγκου, μέχρι τους καλοκαιρινούς μήνες του 2021, έκτοτε, ωστόσο, υπάρχει διαφοροποίηση, καθώς ο υψηλός πληθωρισμός είχε ως αποτέλεσμα οι ετήσιες μεταβολές του κύκλου εργασιών να υπερβαίνουν τις αντίστοιχες του όγκου.

Δεύτερον, η περαιτέρω αύξηση της απασχόλησης, το πρώτο τρίμηνο του έτους (0,5%), αν και με ηπιότερο ρυθμό σε σύγκριση με το αντίστοιχο περυσινό διάστημα (11%). Η υλοποίηση, εντός του 2023, των εξαγγελθέντων προγραμμάτων επιδοτούμενων θέσεων εργασίας, στο πλαίσιο του Ταμείου Ανάκαμψης και του Εταιρικού Συμφώνου για το Πλαίσιο Ανάπτυξης (ΕΣΠΑ) 2021-2027, αναμένεται να συμβάλει στην περαιτέρω αποκλιμάκωση του ποσοστού της ανεργίας και, κατ’ επέκταση, στην ενίσχυση της καταναλωτικής δαπάνης. Σύμφωνα με τις προβλέψεις που περιλαμβάνονται στο Πρόγραμμα Σταθερότητας του Υπουργείου Οικονομικών, το ποσοστό της ανεργίας (βάσει της Έρευνας Εργατικού Δυναμικού) αναμένεται να υποχωρήσει σε 11,8%, το 2023, έναντι 12,4%, το 2022.

Τρίτον, οι τουριστικές εισπράξεις, οι οποίες, το δίμηνο Ιανουαρίου-Φεβρουαρίου, κατέγραψαν εντυπωσιακή αύξηση κατά 76,4% σε σύγκριση με το αντίστοιχο περυσινό διάστημα, δημιουργώντας προσδοκίες για υπέρβαση των ιστορικά υψηλών τουριστικών εισπράξεων του 2019 (Ευρώ 18,2 δισ.).

Τέταρτον, οι νέες άδειες κυκλοφορίας επιβατηγών αυτοκινήτων, οι οποίες αυξήθηκαν κατά 23,6% σε ετήσια βάση, το πρώτο τρίμηνο του τρέχοντος έτους, έναντι ηπιότερης ανόδου κατά 13,8%, το αντίστοιχο διάστημα του 2022.

Η ενίσχυση της καταναλωτικής δαπάνης αντανακλάται και στα στοιχεία της έρευνας για τον Δείκτη Υπευθύνων για τις Πωλήσεις στη Μεταποίηση (Purchasing Managers’ Index-PMI) από την S&P Global στην Ελλάδα, καθώς, τον Απρίλιο, οι νέες πωλήσεις αυξήθηκαν με τον ταχύτερο ρυθμό από τον Ιανουάριο του 2022, ενώ αξίζει να σημειωθεί ότι ο ρυθμός δημιουργίας θέσεων εργασίας στον κλάδο ήταν ο ταχύτερος που έχει καταγραφεί σε διάστημα ενός έτους. Επιπλέον, η καταναλωτική εμπιστοσύνη, παρά το γεγονός ότι υποχώρησε στις -44,6 μονάδες, τον Απρίλιο, από -41,1 μονάδες, τον Μάρτιο, κινείται ανώτερα από τον μέσο όρο του 2022 (-50,7 μονάδες), ενώ οι προβλέψεις των καταναλωτών για την εξέλιξη των τιμών, τους επόμενους δώδεκα μήνες, έχουν μετριασθεί, καθώς διαμορφώθηκαν, τον Απρίλιο, στις 29,5 μονάδες έναντι 42,5 μονάδων, κατά μέσο όρο, το 2022.

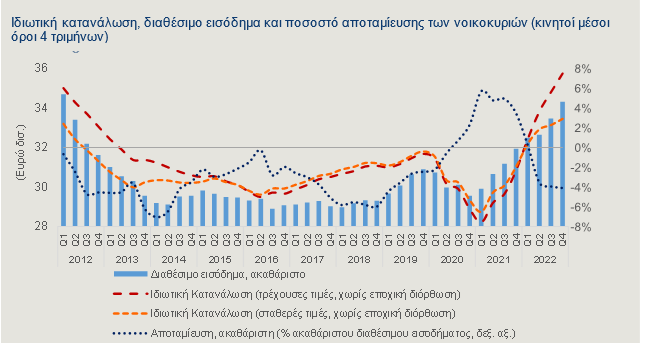

Τέλος, η καταναλωτική δαπάνη υποστηρίζεται ακόμη σε αξιόλογο βαθμό από τη χρήση των αποταμιεύσεων που συσσωρεύτηκαν την περίοδο της πανδημίας. Το ανωτέρω συμπέρασμα εξάγεται από το γράφημα στο οποίο απεικονίζεται η εξέλιξη της κατανάλωσης, της αποταμίευσης και του διαθέσιμου εισοδήματος των νοικοκυριών σε κινητούς μέσους όρους τεσσάρων τριμήνων, προκειμένου να εξαλειφθεί η εποχικότητα που παρουσιάζουν τα εν λόγω μεγέθη. Όπως παρατηρείται στο γράφημα, κατά το πρώτο στάδιο της πανδημίας, η ιδιωτική κατανάλωση μειώθηκε εντονότερα από το ακαθάριστο διαθέσιμο εισόδημα, με αποτέλεσμα η ακαθάριστη αποταμίευση να περάσει σε θετικό έδαφος. Η καταναλωτική δαπάνη ανέκαμψε, τη διετία 2021-2022, με την ιδιωτική κατανάλωση (σε τρέχουσες τιμές) να αυξάνεται εντονότερα από το ακαθάριστο διαθέσιμο εισόδημα, με συνέπεια να συρρικνωθεί η ακαθάριστη αποταμίευση.

www.ot.gr